앞으로 살아갈날이 많으니 매크로적인 대응에 관심을 가져보고자 과거 역사들을 정리해보고 앞으로 어떻게 될지 미리 예측해보고자한다. 난 개인적으로 기술낙관론자에다가 시장이 영원히 우상향할 것이라 믿는 사람중 하나다. 단순히 과거 데이터를 통해 중단기적인 매크로 관점을 살펴보려는 노력임을 미리 표한다.

(요약: 욕먹기 무서움, 비관론자 아님)

✏️ 1976년 이후 경기침체 시기 정리

| Recession | 침체 기간 | NYSE 최저점 | DOW 최저점 | NASDAQ 최저점 |

| 2020년 2월 1일 ~ 2020년 4월 1일 |

2개월 | 기록관측불가 | 2020년 3월 2일 (MDD: 24%) |

2020년 3월 2일 (MDD: 16%) |

| 2007년 11월 3일 ~ 2009년 6월 3일 |

19개월 | 2009년 1월 | 2009년 2월 2일 (MDD: 49%) |

2009년 2월 2일 (MDD: 52%) |

| 2001년 3월 1일 ~ 2001년 11월 1일 |

8개월 | 2001년 9월 | 2001년 9월 2002년 9월 2003년 2월 (MDD: 34%) |

2001년 9월 3일 2002년 9월 2일 (MDD: 75%) |

| 1990년 7월 1일 ~ 1991년 3월 1일 |

8개월 | 기록관측불가 | 1990년 10월 1일 (MDD: 16%) |

1990년 10월 1일 (MDD: 31%) |

| 1981 Q3(9월) ~ 1983 (Q4/Q1) |

약 16개월 | 1982년 3월 (9개월 후) | 1982년 7월 (MDD: 20%) |

1982년 7월 1일 (MDD: 25%) |

* 해당 값들은 대략 계산한 값으로 약간의 오차가 존재할 수 있음.

사건과 연준의 대응을 위주로 정리한다.

(1) 1981~1983: 1980년 1월부터 7월까지의 불황에 연달아 두번의 불황이 발생했다(* 더블딥). 81년 1분기엔 8.4%의 연간 성장률을 기록했지만 연준은 폴볼커의 지시하에 인플레이션 완화조치로 이자율 상승을 선택했고 그로 인해 1981년 7월부터 1982년 11월까지 다시 불황에 빠졌다.

(2) 1990.7~1991.3: 저축대부(S&L) 조합의 연쇄적인 도산과 걸프전쟁이 있었던 시기이다. 사담후세인이 쿠웨이트를 무단침공했고 유가는 두배 상승하며 물가를 끌어올렸다. 또한 저축대부조합의 줄도산이 발생하였다. 이들은 예금자들로부터 투자금을 만들어 모기지대출을 하던 단체이다. 당시 건축산업이 위축되며 주택담보 대출을 받지 않았고 그 영향으로 줄도산이 발생했다. GDP는 1.5%까지 감소하고 실업률은 7%대로 상승하였다. 당시 연준은 금리를 적극 인하하며 경제를 부양했고 효과적이었다.

(3) 2001.3~2001.11: 닷컴버블붕괴 시기이다.

(4) 2007.11~2009.6: 대침체(세계금융위기)라 불린다. 서브프라임 모기지 사태 발생시점이다. 당시 모기지론의 기형구조에 대해선 유명하니 간략하게 넘어간다. 2007년 1월을 정점으로 부동산 가격은 상승을 멈추고 지속적으로 하락하였다. 2007년 중반엔 전년대비 10%의 하락을 보이기 시작한다. 이렇게 거품이 꺼지고 모기지 상환이 유예되거나 파산되면서 붕괴된 것.

금융부문은 호황이었고 대출도 계속되었지만 실물은 처참했다. 경상수지는 만성적으로 적자를 기록했고 성장률은 둔화되어 국민소득 증가도 주춤했다. 금융시장 규모가 아무리 커져도 실물이 받치치않으면 허상이라는 교훈을 얻는다.

금융부문에서 유동성이 양산되고 대출채권은 다시 대출로 이어지면서 주택가격은 계속 상승했지만 실물성장은 둔화되어 소득증가도 거의 정지된 상태이므로 소비증가 또한 둔화되고 물가 상승도 느리게된다. 물가가 수요상승을 따라 가지 못했다. 당시 연준(앨런 그린스펀)의 대응은 다음과 같다. "경기는 호황이지만 물가가 오르지 않으니 정책금리를 올리지 않는다" 정책금리가 올라가지 않으니 은행도 자금대출을 저이자로 계속했고 2007년 9월 금리인하를 기점으로 부동산 버블이 붕괴되었다.

(5) 2020.2~2020.4: 코로나로 인한 경기침체였다. 2개월로 굉장히 짧은 기간이었다. 2020년 3월부터 빠르게 제로금리로 대응했다. 빠른 금리대응과 동시에 자산매입을 통한 유동성공급확대로 자산시장에 굉장한 호황이 찾아왔었다.

자료 기간폭: 1976-06-01 ~ 2022

✏️ 장단기 금리차와 경기침체

다음은 10년물 국채금리와 2년물 국채금리 차를 나타낸 것으로 회색음영표시 부분은 경기침체구간이다.

장단기 금리차역전은 꽤 예측력이 높은 자료이다. 평균적으로 장단기금리차가 최초 역전된 시점으로 부터

1년 내지 2년 이내에 경기침체가 발생해왔다. 2022년 4월 최초 장단기 금리차 역전이 발생했고 현재진행형으로 심화되는 중이다. 아직 경기침체(후퇴)는 발생하지 않았다. 현재 MDD는 다우 20%, 나스닥 34%, S&P500 25% 수준이다. 이번에도 마찬가지로 경기침체가 발생한다고 가정하고, 인위적인 유동성확대가 있었음을 고려할때, 2008년 당시 50% 까지 빠졌던 만큼 MDD가 커질수 있다고 가정해보겠다.

장단기 금리차 역전 발생 이후 1,2년 이내에 침체 발생고려, 2023년 3,4분기까지 나스닥이 8500까지 빠진다면 MDD 47%수준이 맞추어진다.

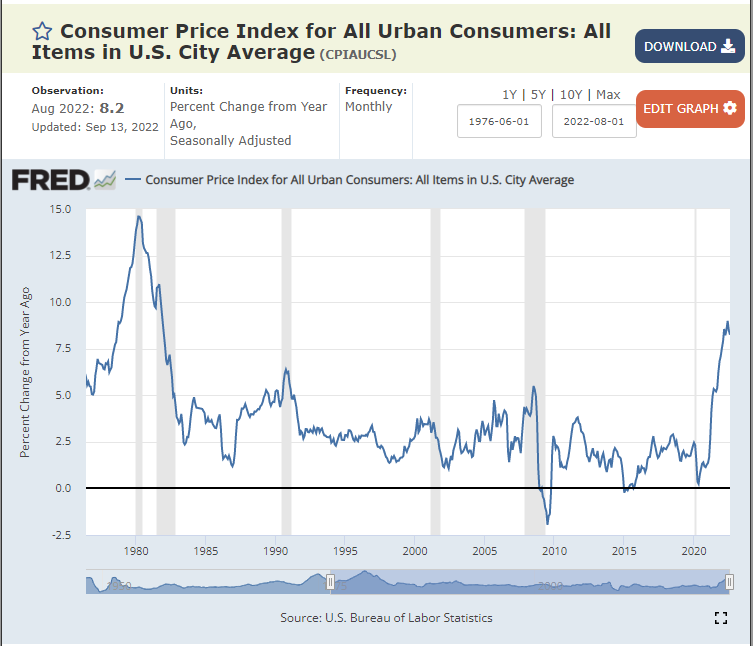

✏️ Consumer Price Index for All Urban Consumers: All Items in U.S. City Average

미국 연간 근원물가지수 상승률에 대한 자료이다.

경기침체 전까지 급격히 상승하던 물가상승률이 경기침체를 겪으로 진정되는 모습을 보인다. 과거 이력을 볼때도 현재의 물가상승률은 굉장히 높고 급격하다. 경기침체를 겪지 않고 완화될 수 있을 것 같지 않다.

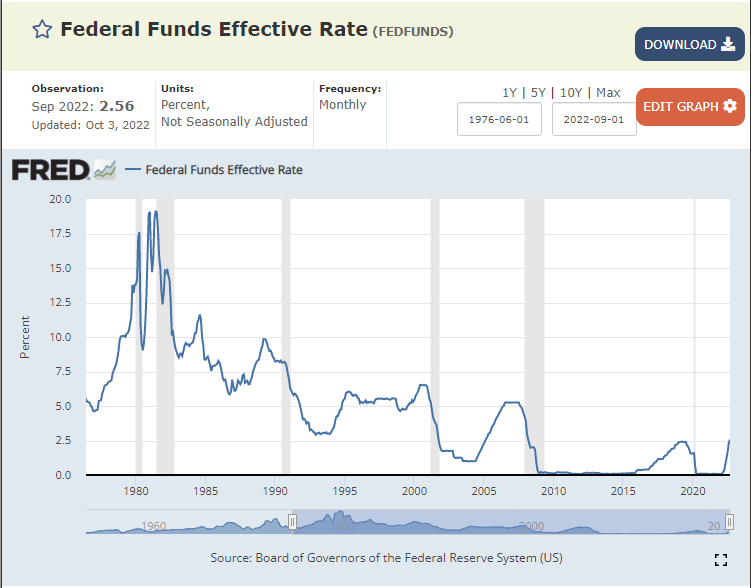

✏️ Federal Funds Effective Rate

미국 기준금리 자료이다.

상승한 금리는 경기침체를 겪으며 다시 하락한다.

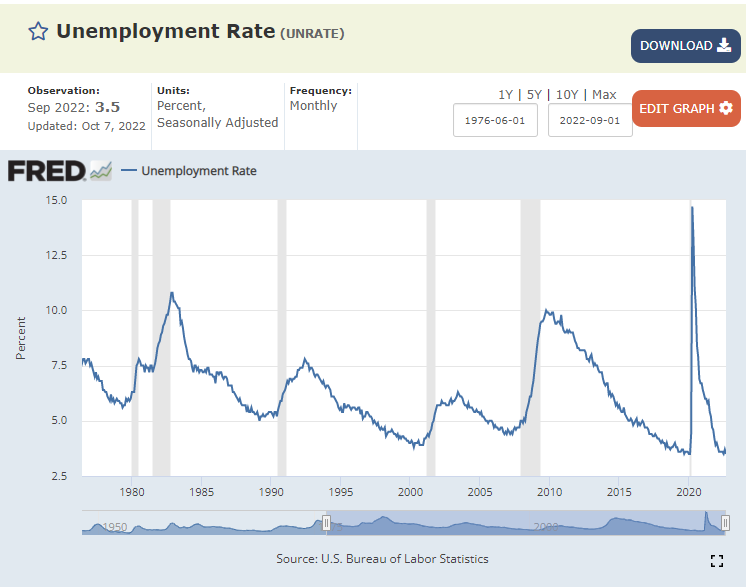

✏️ Unemployment Rate

미국 실업률 자료이다.

현재 굉장히 안정적이다. 이는 금리를 더 올려도 괜찮다는 연준의 방향성에 힘을 실어준다.

✏️ 개인적인 생각

경기침체가 발생할 것이라 생각하고 당장 시드가 부족한 나에게 좋은 기회가 되리라 본다. 당장도 너무 매력적인 가격의 자산들이 많지만 현금비중을 늘려가며 더 큰 기회를 기다려보고자한다.

* 해당 시기 환율 조사 추가할 것

'주식' 카테고리의 다른 글

| 일본 YCC 개념과 주가 정리 (0) | 2023.07.28 |

|---|---|

| 아이온큐와 양자컴퓨터의 미래 (0) | 2021.11.21 |

| 2021 3분기 엔비디아 실적발표 (0) | 2021.11.18 |

| TQQQ 장기투자 제발 하지마세요 (0) | 2021.11.17 |

| 루시드 2021 3분기 실적발표와 루시드 전망 (0) | 2021.11.16 |